什麼是流動性挖礦?哪些玩法適合小白?風險很大?無常損失是什麼?挖礦時怎樣挑選好的項目?

不論是否幣圈中人,肯定都聽過數位貨幣的“挖礦”,“礦工”使用電腦來計算、解密、驗證區塊鏈上的交易,從中獲取虛擬貨幣作為獎勵。

不過小君今天帶來的“流動性挖礦”不同,它雖然也會給貢獻者提供獎勵,但是需要投入的資產不是實體電腦,而是投資人所持有的的加密貨幣。

到底:

- 什麼是流動性挖礦

- 有多少種“流動性挖礦”玩法

- 無常損失真的會讓你賠光光

- 風險如何評估

- 怎樣挑選好的Defi項目

讓我們一起來了解這個幣圈的被動收益創新型玩法吧~

什麼是流動性挖礦?

流動性挖礦(Yield farming),指通過給Defi平台提供流動性來賺取收益的方法,包括獲得交易的手續費分成以及Defi平台幣獎勵。

那什麼是流動性?為什麼平台需要流動性呢?

流動性,Liquidity,指的資產是否能夠快速以穩定的價格買進或賣出。

如果某項資產,需求量很高,在交易市場很容易匹配到賣家或買家,那麼就是高流動性資產。

反之,如果很難交易,交易雙方很少,就被稱為流動性低。

現金是流動性最高的資產,因為非常穩定,且可以隨時取用。所以其他資產的流動性,通常會以其轉換成現金的難易快慢程度來衡量。

打個比方,小君想要買入微軟、谷歌或蘋果的股票,幾乎可以瞬間成交,此類的藍籌股就屬於流動性高的資產。

但如果小君想把房子賣掉,也許要等1個月,3個月,半年都有可能,還需要付出中介費,那麼房屋就屬於流動性低的資產。

在虛擬貨幣市場,流動性就顯得更為重要,因為幣價瞬息萬變。投資人看準時間想要出貨,或者補貨,結果選擇的交易市場買家和賣家都很少,交易遲遲不能成交,就會錯失良機。

久而久之,這樣交易慢,流動性差的平台就會被淘汰。

交易所為了提高自身市場的高流動性,就必須能夠保證投資人想要的交易可以快速完成。

交易所首先會創造不同交易對的“流動性礦池”,比如BNB/ETH,BTC/USDT交易對,這樣不論投資人想要交易哪些幣種,都可以快速的在交易所找到對應的交易對買入或賣出。

而為了使可交易的加密貨幣能夠一直保有存量給用戶買賣,交易所鼓勵投資人將閒置貨幣放進池子裡,成為流動性提供者(Liquid Provider:LP)。

當然鼓勵不是空頭支票,交易所會為這些LP提供獎勵,比如某種比例的交易手續費,或者一些平台幣作為回報。

這樣一來池子裡的幣多,想要買賣此類虛擬貨幣的交易就會更迅速地完成,流動性越高,加入來交易的投資者就會越多,從而形成一個良性循環。

你可以這樣想象,一個交易所裡有很多個池子,每個池子裡面都放著兩種,或者多種不同的加密貨幣資金,LP不斷地補充池子裡的加密貨幣,不斷地有買家將池子裡的加密貨幣買走,也有賣家將對應幣種出售。

這樣池子裡的“資金水”就流動起來,一進一出,交易就產生了。所以流動性礦池存在的意義也可以說是創造了交易市場,“造市”。而LP也不會吃虧,交易量越大,報酬也就越高。

比如在幣安上,我把GALA投入到幣安的GALA/BNB交易池,就可以獲得手續費+平台幣BNB作為獎勵,預計年化收益在 6.5%左右(當下APY)。

並且,投資人放入“流動性礦池”的資金,可以隨時進入和取出,很類似於我們在銀行的活期存款,或是隨借隨還的理財。

只不過“流動性挖礦”的年化收益更高,比如台灣銀行的活期存款利息大概是年化0.325%,而幣安的收益要高了20倍。

需要注意的是任何的高收益都伴隨著風險,流動性挖礦也不是穩賺不賠的,後面我會詳細介紹。

流動性挖礦都有哪些玩法?

現在我們對“流動性挖礦”有了初步了解,接下來,it’s time to 實戰環節,如何花式參與“流動性挖礦”。

單幣挖礦

單幣挖礦就是把單一的某個幣種存入Defi平台的資金池來獲得收益,也被稱為“一池”,存幣生息。這種方式經常被投資人稱為“白嫖”。就是把手中擁有的加密貨幣現貨投入到礦池質押,然後獲取平台提供的獎勵。

一般有兩種運作模式,第一種就是質押穩定幣(USDT、DAI等)投入,然後收穫穩定幣,或是平台自身發行的項目代幣。

由於穩定幣與美金永遠錨定,所以這是一筆穩賺不賠的生意。收到的項目代幣值1塊錢,就賺1塊錢,值1萬塊,就賺1萬塊。最多不過是代幣歸零,也不會虧了本金。

另一種是就是透過穩定幣質押獲得項目代幣後,質押項目代幣,然後繼續獲取項目代幣或平台想要推廣的其他新幣。

這種方式需要考慮代幣的漲跌,如果代幣大漲,相當於利滾利就會發財,如果代幣暴跌,也無須損失什麼。

許多DeFi的新項目都會採用單幣挖礦作為宣傳手段,項目初始會提供相當可觀比例的穩定幣或項目代幣作為報酬。

很多資深投資人,會在上線後的前幾天,將手中的穩定幣投入質押礦池,當平台提供的新代幣到賬後,馬上將代幣賣出。所以新出的貨幣一般都是最初的幾天幣價最高,之後可能斷崖式下跌。

只有部分能夠穩定運營的項目才能一直保持幣價穩定,投資人會繼續持有心儀項目的代幣,讓他們在幣池裡錢生錢。

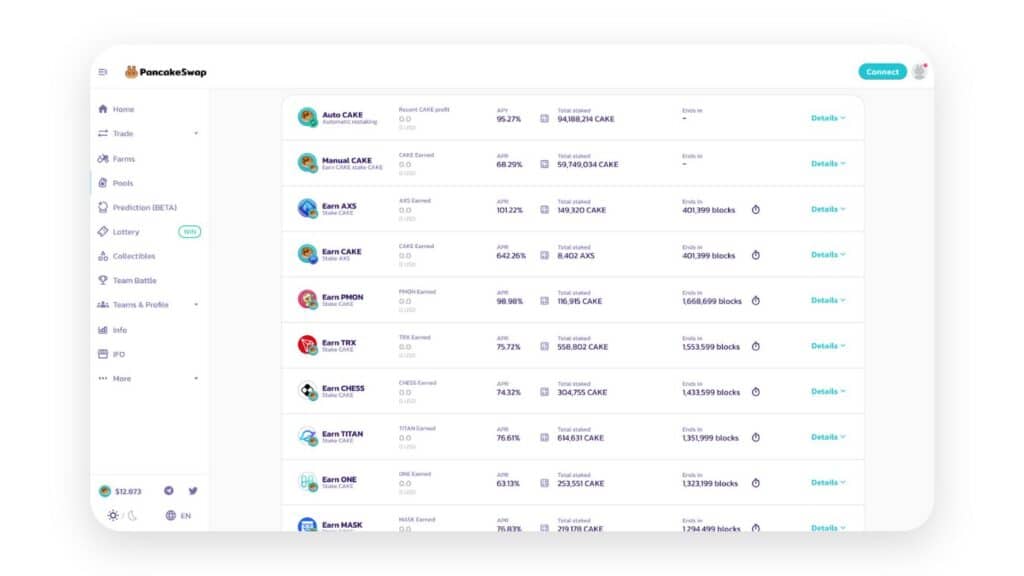

比如項目 PancakeSwap,它的代幣 CAKE 巔峰期走勢一路向上,投資人的持幣意願增加,就會選擇持有現貨,或將 CAKE 繼續投入其他的礦池。質押CAKE可以獲得CAKE、TRX,CHESS等。

雙幣挖礦 (LP質押)

雙幣挖礦其實就是為資金池提供流動性來獲取回報,俗稱“二池”,也叫“LP池”。

DeFi項目上線時,雙幣挖礦的資金池裡就包含2種代幣,例如100,000個 UNI = 2250個 BNB,投資人在質押時必須往流動性池裡存入對應的兩種代幣來獲取挖礦獎勵。

現在幣安也允許用戶只質押單幣,但其實是用你質押的單幣拆成2個代幣投入到資金池裡面,比如你想做BTC/ETH的雙幣挖礦,幣安允許你只投入BTC,然後自動把你投入的 BTC 拆分成 BTC 和 ETH來質押。

當投資人投入代幣後,就稱為流動性提供者LP,可以獲得對應資金池的交易手續費和平台幣的獎勵。

如果小君手上有閒置的USDT或BTC,投進了幣安的BTC/USDT的流動性礦池,小君就成為這個資金池的流動性提供者LP之一,等於小君持有了這個資金池一部分的“份額”。

這裡也可以理解成小君和別人一起投資了一個池子,比如BTC/USDT的初始資金比例是1個比特幣 = 3萬個USDT,小君投入了0.01個比特幣和300個USDT,那麼小君的佔有比例就是1%。

那麼未來只要有人在這個資金池裡進行交易,小君就可以按照1%的比例收取交易費用,這就是小君進行流動性挖礦的收益來源之一。另外交易所還會額外提供平台幣作為獎勵,比如幣安的BNB。

借貸

相當於是“借幣”來挖礦。從哪裡借?在哪裡挖?

第一種是從貸款利率低的平台借出,然後放到存款收益高的平台賺息差。

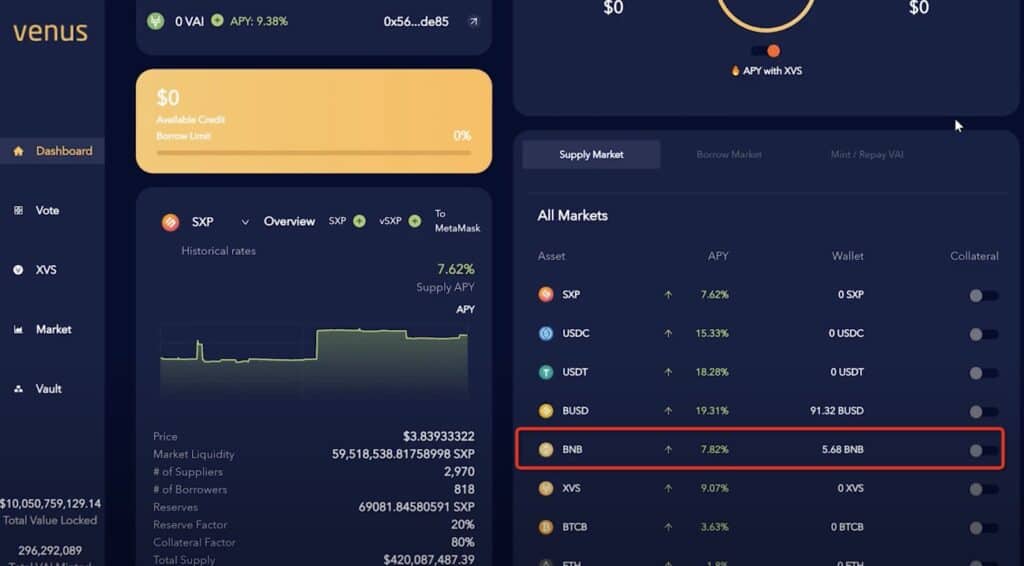

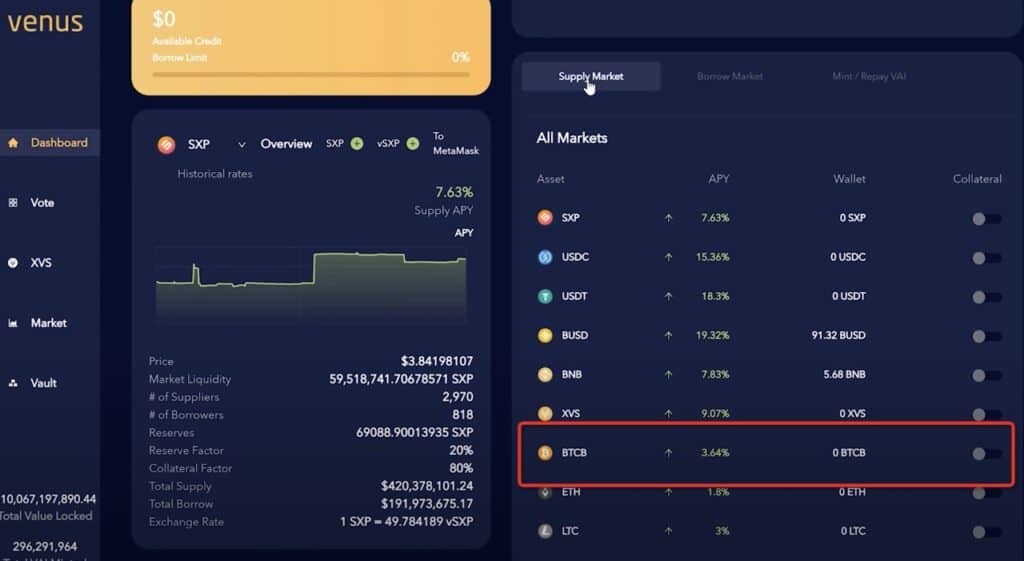

比如venus平台上存入BNB的年化收益APY是7.82%。

venus上借貸穩定幣BUSD的借款利息是11%~13%。

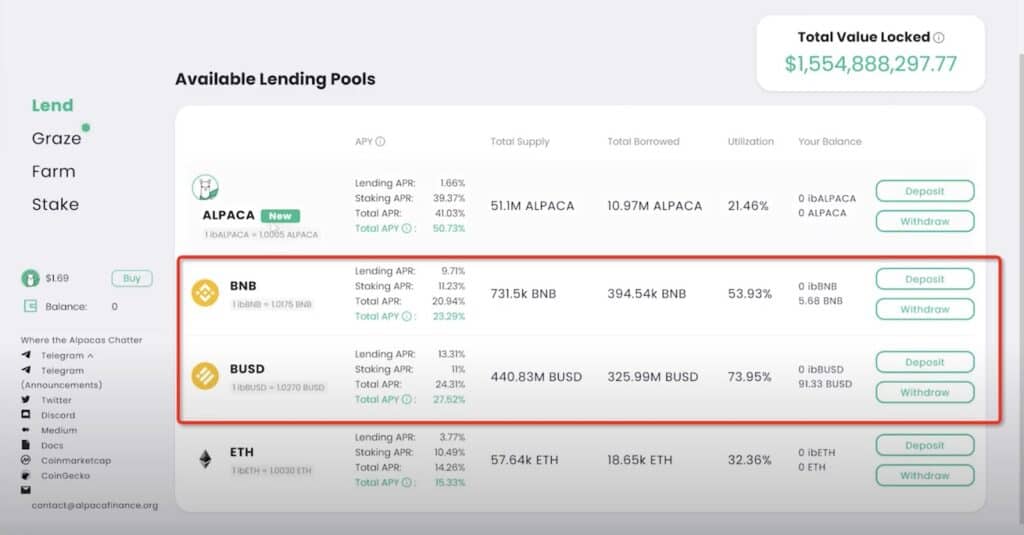

同時在Alpaca Finance上,存入BUSD的APY是23%~27%。

那麼很明顯,如果小君有價值1萬美金的BNB,單純在venus存入,一年的收益大概是10000*7.82% = 782美金。

如果我用存入的BNB,在venus平台上抵押出BUSD,然後存入Alpaca,就可以獲得27.52-11.11 = 16.41%的差價。

這裡要注意,一般DeFi的借貸平台都會採取“超額抵押”,會存在一個放貸比例,比如設置放貸比率為50%,那麼我用價值1萬美金的BNB只可以抵押出價值5,000美金的BUSD。

那麼小君一年的收益會是 782+5000*16.41 = 1602.5美金,翻了一倍多。

另外一種模式,是存在部分平台會提供獎勵付給借貸者。

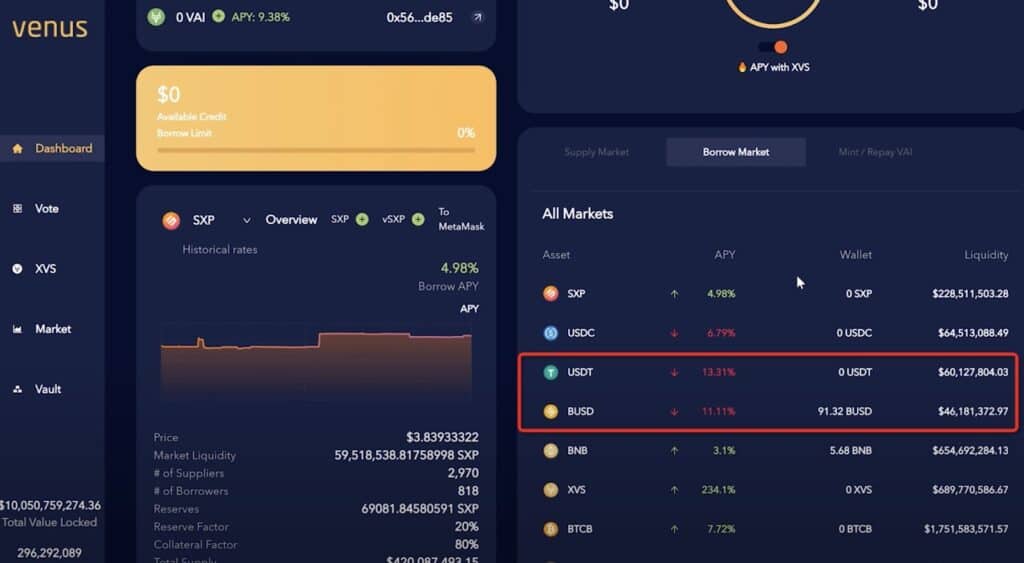

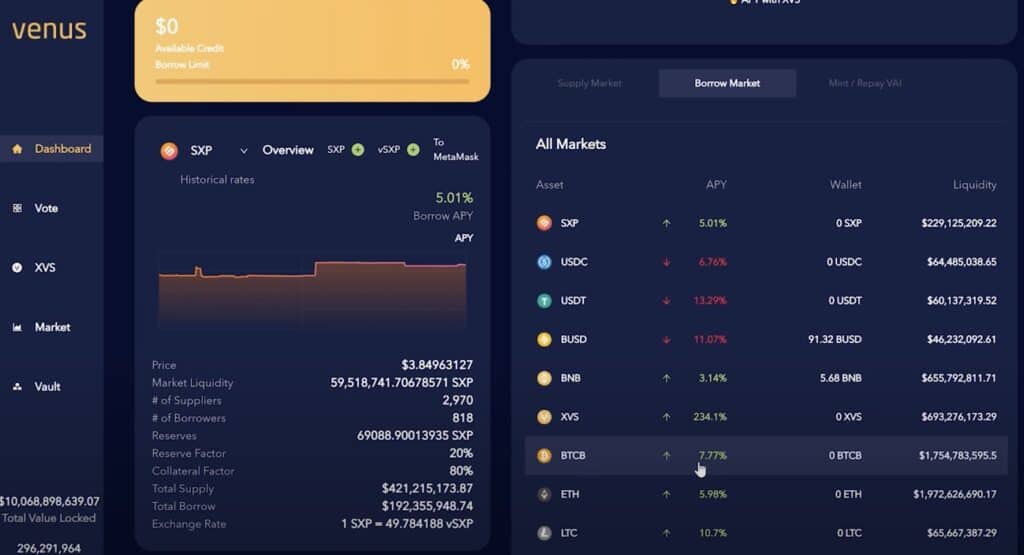

仍舊是venus平台,BTCB的存款收益是3.64%。

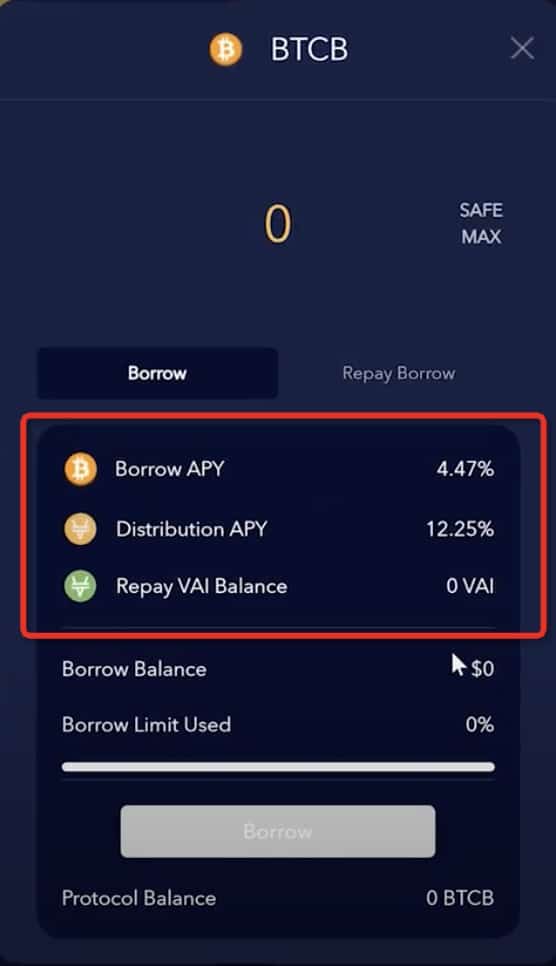

但是它的貸款竟然也有收益7.77%?竟然還比存款的APY更高。

從收益的構成可以看到,貸款需要付出去4.47%,但因為平台會獎勵借貸者12.25%的收益,所以算下來在venus平台上借貸,可以獲取年化7.77%的收益。

那麼我們就可以存入1個BTCB,假設初始價值為1萬美金,然後抵押50%作為借貸,最後的收益會是10000*3.65% + 5000*7.77% = 753.5美金。

如果想做循環套娃,可以把借貸出來的資金再次存入,然後按照50%的比例借貸出來,那麼年化收益會是753.5 + 5000*3.65% + 2500*7.77% = 1130.25美金。

以此類推,這種借貸挖礦只要你本金夠大,可以無限套利。

流動性挖礦安全嗎?有沒有什麼風險?

任何投資都不會萬無一失,流動性挖礦也不例外。在開啟這段投資之前,了解風險很有需要。

小tips:重點關注小君提到的最後一個風險哦。

拒絕空氣幣

流動性挖礦的收益不等,一般穩定幣年化收益在5%~100%,主流幣(比特幣、以太坊等)的年化在20% ~200%,空氣幣則能達到200%~2000%。

有的“小朋友”看到平台項目的宣傳,比如“xx幣挖礦年化收益破千”,“只需購買x個xx幣,就可以實現財務自由”,馬上兩眼放光,什麼背景都不研究就衝進去,將手中的資產兌換成空氣幣,投入池中挖礦,殊不知背後是莊家在等著出貨。

比如2020年HotDog幣,在Uniswap上線不到24小時,從6000美金暴跌至0.015美金,跌幅達到99%,不知多少韭菜含淚離場。

所以空氣幣真的是大忌,小白們選擇主流幣的風險會小得多。

平台風險

平台風險分兩種。

一種交易所如“雨後春筍”層出不窮,他們會提供超高的年化收益來吸引顧客,然後等韭菜成熟,一把收割。平台連帶著投資人的資金,一夜之間煙消雲散的事情,已經見怪不怪了。

另一種是平台他也不跑路,但是就是提供給你假的收益率,你吭哧吭哧的投了一堆幣進去,什麼收益也沒有,想贖回資產又各種話術阻礙。等於資產被永遠鎖定了。

選擇一個靠譜的平台,切記切記,怎麼選?看這裡。

幣價下跌

唔,這基本是虛擬世界一個無法避免的問題,就連大咖比特幣都時不時會跌一波,更別提它的子子孫孫了。

就算最後賺到了手續費,但是幣價整體就是虧錢的。

比如BTC/ETH交易對,初始價格1 BTC = 3 ETH =15000美金,到投資人想贖回時,變成了1 BTC = 3 ETH =5000美金,手續費得賺到1萬美金以上,才能保證不虧錢。

協議風險

這點其實有些偏專業了,畢竟普通投資人是看不懂程式碼級別的合約函數的。而有的平台合約裡就寫有某個特定的人員可以隨時轉走或凍結資金。

還有駭客找到合約的漏洞,盜取投資人的密鑰,轉走錢包裡的資產事件發生的也不少。

這種風險其實很難預測,小君是建議雞蛋不要放在一個籃子裡。如果可以的話,每參與一個DeFi項目,就準備一個新的錢包和私鑰,這樣就算發生不幸,也能將損失降到最低。

無常損失

無常損失(Impermanent Loss)。是指流動性挖礦中幣價變化帶來的損失,當你投入的資金池內的幣價漲跌比例的不一樣時,會發生無常損失。

首先我們明確一個概念,在流動性礦池裡的幣價,是由兩種幣價之間的比例決定的,而與外部的實際幣價無關。

比方幣安有一個BTC/USDT的流動性礦池,代表這個池子由USDT和BTC組成。那池子裡現在存在5萬枚穩定幣USDT,只有一枚BTC,那在這個礦池裡,比特幣的價格就是5萬個USDT,也就是價值5萬美金。

投資人可以用這個價格在這個礦池裡,用USDT來買BTC,也可以把BTC賣回池子裡。當幣種的價格比例發生變動時,幣價也隨之變動。

假設池子裡是4個BTC和20萬個USDT,這時套利者付款5萬個USDT,買走了1個比特幣,那麼池子裡的比例變為了4 -1 = 3個比特幣,以及20+5 = 25萬個USDT。比特幣價格變為 25/3= 8.33萬美金。

而真實的市場上,比特幣的價格可能是5萬,10萬,15萬美金。

所以,流動性礦池裡的不同幣種之間的比例創造了幣價。但池內的幣價和市場的真實幣價存在落差時,一定會有投機者進入,使幣價最終回到與外部市場相當的比例。

打個比方,ETH/USDT的交易對礦池,目前的比例是1 ETH 和 2000個 USDT,LP也會按照這個比例投入資金,而市場上的 ETH 1枚是4000美金。

也就是投資人如果手中有4,000個 USDT,在市場上只能買到1枚 ETH,而在礦池裡可以買到2個。那麼套利者就會不斷的使用2000個 USDT 來買走1枚 ETH,這樣交易礦池內的比例就會變化,ETH會越來越少,USDT來會越來越多。

直到礦池內的比例變為 1ETH 和 4000個 USDT,沒有套利機會,池子裡的價格才會穩定。這時候投資人如果贖回資產,雖然資產的整體價格提高了,但是收益會比當初直接持有2種幣減少,而這中間的差值就稱為“無常損失”。

相信很多幣圈新人也聽到過不少過來者的勸說:流動性挖礦的無常損失可能會超過挖礦收益。

其實也沒有那麼可怕,無常損失會因為投入和取出時,兩種幣價的漲跌幅不一致而產生,過程中的漲跌比例並不會引起損失。因為幣價起起落落,所以這個損失有可能是暫時發生的,當2種貨幣的漲跌差回到投入時,就不會有常無常損失了。

假設我投入了BTC/BNB的流動性挖礦來賺利息,假設我在投入的過程中,BTC和BNB的漲跌幅度保持一致,在我贖回流動性的時候,BTC和BNB都漲了10%,此時我的無常損失就是0%:

| BTC 幣價 | BNB 幣價 | |

| 投入 | 40000 | 300 |

| 贖回 | 40400 | 330 |

| 無常損失 | 0% |

假設當我贖回流動性的時候,BTC的幣價沒動,BNB的幣價暴漲100%,當下的漲跌差是100%,我會有5.72%的無常損失:

| BTC 幣價 | BNB 幣價 | |

| 投入 | 40000 | 300 |

| 贖回 | 40000 | 600 |

| 無常損失 | 5.72% |

關於無常損失的算法比較複雜,涉及到自動做市商的恆定乘積公式,現在挺多網站都提供無常損失計算器,大家有興趣的可以搜一搜。

T T,數學真的很複雜。

相比幣圈幣價的過山車似的漲跌,無常損失好像也就還好了。:)

想要玩流動性挖礦,怎樣評估一個項目是否靠譜呢?

一個好的DeFi項目是流動性挖礦的基礎,撇開項目談收益,就是空中樓閣。那麼如何評估項目的優劣呢?

1. 智能合約

智能合約就是在區塊鏈上執行的程式碼,人們在區塊鏈上做的任何操作,背後都有一段程式碼在運行。而程式碼則是人開發出來的。

有人的地方就有故事,開發者編寫程式碼時,有可能會無意犯錯,留下漏洞,也有可能故意犯錯,留下後門供自己牟取利益。

區塊鏈的特點是合約是公開透明的,對於專業人士或者團隊來講,是可以研究合約裡是否有可疑的函數,比如賦予特定人員最大權限admin,能夠凍結資產,轉移資產,或者更甚者一次性將所有人的資產轉移到自己的錢包地址。

另外,可以確定合約裡是否有設置時間鎖,常見時間是兩到三天。

時間鎖的意義是,如果項目需要進行大的更新時,運作會停擺,那麼在更新之前,要預留2-3天的時間,用戶可以檢閱更新的合約內容,確定更新是為了更好地服務,還是更快的轉移資產。

對於普通投資人來說,看不懂程式碼,我們可以看看項目的公佈讯息。

比如是否經過了審計,審計的公司是否有過往真實的記錄。有的項目可能會宣揚經過審計,但做審計的可能只是皮包公司,連個審計報告都東拼西湊。

也有的項目會自稱是從某些知名項目分叉繼承而來,那麼我們可以看看它的網站,是否主動地提供報告,裡面是否有介紹更新的功能,截取相關功能的代碼供用戶查閱等。

總之,項目方提供的資料越詳盡有內容,就越可靠,如果能輔助去了解合約程式碼,就更保險了。

2. 經濟模型

這裡其實分多個方面。

A:項目的應用是否多元化

不要看到收益高就衝進市場。如果一個項目出現,能夠做抵押放貸,能夠借款,又能流動性挖礦,還可以提供投資策略讓投資人無腦賺,那麼就會不斷地有投資人進入盤活市場。

因為在這裡,可以有無數種方式將資金運轉起來,活水才能生錢。

如果項目只有一種模式,比如就只有自己的平台幣的流動性挖礦,投資人只能挖幣-賣掉,久而久之,使用的人會越來越少。

B:投資人自身的投資打算

比如選擇“一池”進行單幣挖礦,那麼一般選擇穩定幣就好了。放在池子裡領取收益,除了年化收益一般般以外,沒什麼毛病。

如果選擇“二池”,就會面臨無常損失的計算。可以盡量選擇主流幣的交易對礦池,比如主流幣BTC/ETH,幣價相對穩定,漲幅比例不會相聚太大,走勢也大致相同。

比如小君認為在一年內他們會一起跌,漲跌差不會超過100%,也就是無常損失會在5.72%之內。那只要能有年化收益高於這個數值的池子,就可以考慮配置資產了。

另外就是盡量在無常損失為0或者較低的時候撤出,找準時機也很重要。

C:項目的特殊規定

有的項目會有自己特殊的規定,在不同的時期可能會影響到代幣的價格和發行量。比如曾經很流行的 YAM 使用了Rebase(彈性供應調整)。

在這類項目上,市場需求可以影響供應量,不會影響用戶的持幣量,比如之前用戶持幣量佔據1%,那麼供應量調整後持幣量仍是1%。

有的新人乍一聽會覺得,那麼這樣持有的幣價不會變啊,其實不然,因為供應量越大,幣就越不值錢,相當於幣價直線下跌。

當年 YAM 就是因為這個模式+一個bug,導致價格一日暴跌98.8%,從160美元跌至1美元,有投資人充值10萬,最後只剩下860元。

所以搞明白項目的特殊經濟規則也很重要。

3. 社群經營

互聯網時代,想要好好做項目的團隊,一定會花大力氣在打造自己的專業形象上。而作為投資人,我們首先要關注比較權威的資訊網站,然後從中選擇他們的推薦。

- CoinMarketCap, Coingecko:查虛擬貨幣市值,交易所排名等

- DeFi Pulse:DeFi項目市值排名

- Yieldfarming.info:流動性挖礦年化收益

- Etherscan:知名區塊鏈瀏覽器

其次看看項目團隊背後的投資人是否資金雄厚,或者團隊大佬是否有過知名的項目背景,團隊會不會在社群上,比如Discord、Twitter上,定期更新項目的進展,創新和前景。

總之,資訊越權威,背景越雄厚,消息越及時的項目都可以納入選擇範圍。

什麼是流動性挖礦?總結複習

- 流動性挖礦是透過投入資金,提供流動性的方式獲取收益。

- 流動性挖礦可以單幣、雙幣質押或通過借貸來參與。

- 流動性挖礦的風險在於平台、協議、空氣幣不安全,以及幣價下跌和無常損失導致的虧損。

- 評估項目可行性,可以從智能合約、經濟模型和社群維護等方法來判斷。